Zdaňovanie kryptomien na Slovensku v roku 2025

Zistite, ako sa zdaňujú kryptomeny na Slovensku v roku 2025. Aké sú daňové sadzby, zdravotné odvody a čo hovorí Finančná správa?

Kryptomeny si v posledných rokoch získali značnú popularitu ako investičný nástroj aj ako prostriedok výmeny. S rastúcim záujmom o tieto digitálne aktíva sa stáva čoraz dôležitejšie porozumieť daňovým zákonom a povinnostiam, ktoré s ich držbou a obchodovaním súvisia na Slovensku.

Aktuálne daňové zákony a povinnosti pre kryptomeny na Slovensku

V súčasnosti sa príjmy z kryptomien na Slovensku považujú za ostatné príjmy, ktoré podliehajú dani z príjmov. To znamená, že ak fyzická osoba dosiahne zisk z obchodovania alebo iných aktivít súvisiacich s kryptomenami, je povinná tento príjem zdaniť.

Zdaniteľný príjem vzniká v niekoľkých kľúčových situáciách. Prvou z nich je predaj kryptomeny za fiat menu, teda za štandardné peniaze ako je napríklad euro. Druhou je výmena jednej kryptomeny za inú kryptomenu. Je dôležité zdôrazniť, že aj keď nedôjde k priamej konverzii na fiat menu, výmena medzi rôznymi kryptomenami sa považuje za predaj a je teda zdaniteľnou udalosťou. Treťou situáciou, kedy vzniká zdaniteľný príjem, je platba kryptomenou za tovar a služby. V tomto prípade sa hodnota kryptomeny v čase platby prepočítava na fiat menu a prípadný zisk oproti nákupnej cene podlieha dani.

Daňové sadzby a odvody v roku 2025

Pre fyzické osoby na Slovensku platia v roku 2025 nasledovné pravidlá týkajúce sa dane z príjmov z kryptomien:

Okrem dane z príjmov je potrebné pamätať na zdravotný odvod, ktorý sa v roku 2025 vzťahuje na príjmy z predaja kryptomien a predstavuje 14 % z dosiahnutého zisku. Celkové daňovo-odvodové zaťaženie tak môže dosiahnuť až 34 % (19 % daň z príjmov + 14 % zdravotný odvod) alebo 40 % (25 % daň z príjmov + 14 % zdravotný odvod) v závislosti od výšky celkového ročného príjmu daňovníka.

Na druhej strane, existujú udalosti, ktoré sa nepovažujú za zdaniteľný príjem. Medzi ne patrí nákup kryptomeny, presun kryptomeny medzi vlastnými peňaženkami, ako aj samotné držanie kryptomeny bez toho, aby došlo k jej predaju, výmene alebo použitiu na platbu. Taktiež, prijatie kryptomeny ako dar nemusí byť priamo zdaniteľné pre príjemcu, avšak daňové povinnosti môžu vzniknúť na strane darcu v závislosti od konkrétnych okolností.

Pri výpočte zdaniteľného príjmu je možné odpočítať určité náklady, ktoré preukázateľne súvisia s nadobudnutím a predajom kryptomeny. Medzi tieto náklady typicky patrí nákupná cena kryptomeny a transakčné poplatky zaplatené na burzách pri nákupe a predaji. V niektorých prípadoch je možné zahrnúť aj poplatky za vedenie peňaženiek alebo náklady na softvér a nástroje používané pri obchodovaní. Pri kryptomenách získaných výmenou za inú kryptomenu sa ako nákupná cena (vstupná cena) považuje reálna hodnota kryptomeny v čase výmeny. Je nevyhnutné viesť si presnú evidenciu všetkých transakcií a uchovávať doklady o vynaložených nákladoch, aby bolo možné tieto položky v prípade daňovej kontroly preukázať. Odpočítateľné náklady sú však zvyčajne limitované do výšky príjmu z danej transakcie.

Oficiálne usmernenie Finančnej správy Slovenskej republiky

Finančná správa Slovenskej republiky vydala Metodické usmernenie MF SR č. MF/10386/2018-721 k postupu zdaňovania virtuálnych mien, ktoré bolo publikované vo Finančnom spravodajcovi č. 10/2018. Hoci ide o staršie usmernenie, stále poskytuje dôležitý pohľad na to, ako Finančná správa pristupuje k zdaňovaniu kryptomien. Podľa tohto usmernenia sa príjem z predaja virtuálnej meny považuje za zdaniteľný príjem, ktorý nie je oslobodený od dane. Za predaj sa pre daňové účely považuje akákoľvek výmena, vrátane výmeny za inú virtuálnu menu, za majetok alebo za poskytnutie služby. Usmernenie ďalej uvádza, že pre daňovníkov, ktorí zisťujú základ dane podľa § 17 ods. 1 zákona o dani z príjmov, je príjem z predaja virtuálnej meny zdaniteľným príjmom podľa § 2 písm. h) tohto zákona, na ktorý sa možno pozerať ako na príjem plynúci z finančného majetku. Aj keď od roku 2018 mohlo dôjsť k zmenám v interpretácii alebo vydaniu novších usmernení, je vhodné overiť aktuálnu pozíciu Finančnej správy na ich oficiálnej webovej stránke.

Viac informácií sa môžete dozvedieť na oficiálnej web stránke Finančnej správy. Prečítajte si ako sa zdnaňujú príjmy z predaja kryproaktív u nepodnikateľa a príjmy z predaja kryptoaktív u podnikateľa.

Bežné daňové omyly pri zdaňovaní kryptomien na Slovensku

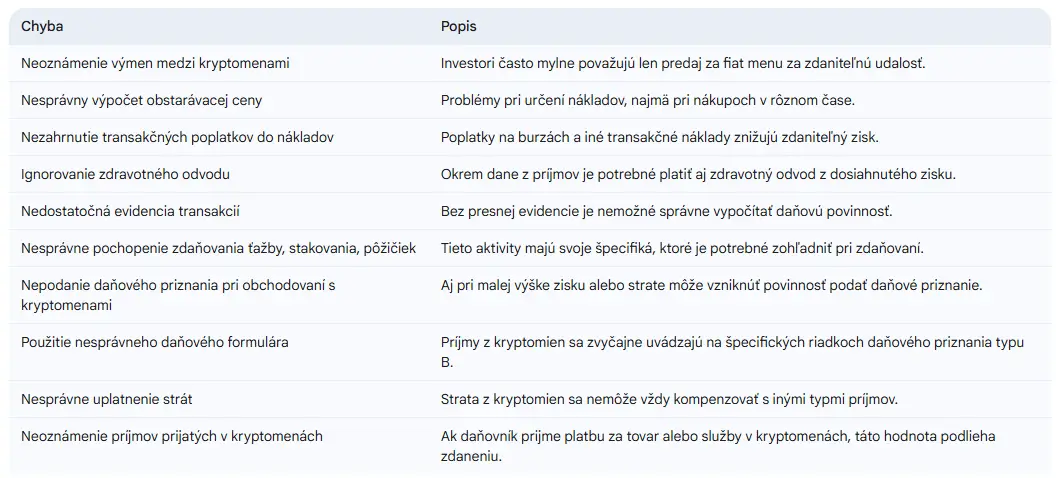

Pri zdaňovaní príjmov z kryptomien sa fyzické osoby často dopúšťajú niekoľkých omylov, ktoré môžu viesť k problémom s daňovým úradom. Jedným z najčastejších je nezahrnutie výmen medzi kryptomenami do zdaniteľných príjmov. Mnohí investori si neuvedomujú, že aj táto transakcia sa považuje za predaj a prípadný zisk podlieha dani. Ďalším častým omylom je nesprávny výpočet obstarávacej ceny kryptomeny, najmä ak bola nakupovaná v rôznych časových obdobiach alebo na rôznych burzách. V takýchto prípadoch je potrebné použiť metódu FIFO (prvý dnu, prvý von) alebo metódu váženého priemeru na určenie nákladov na predané kryptomeny. Zabudnutie na zahrnutie transakčných poplatkov do nákladov je ďalším bežným prehreškom. Tieto poplatky sú preukázateľným výdavkom, ktorý znižuje zdaniteľný zisk. Investori často ignorujú povinnosť platiť zdravotný odvod z príjmov z kryptomien, pričom sa zameriavajú iba na daň z príjmov. Nedostatočná alebo žiadna evidencia všetkých transakcií je zásadným problémom, ktorý znemožňuje správne určenie zdaniteľného príjmu a uplatnenie nákladov. V neposlednom rade môže dôjsť k nesprávnej interpretácii daňových povinností pri ťažbe, stakovaní a požičiavaní kryptomien, čo si vyžaduje osobitnú pozornosť.

Zdaňovanie iných aktivít súvisiacich s kryptomenami

Okrem bežného obchodovania s kryptomenami existujú aj ďalšie aktivity, ktoré majú svoje špecifiká z hľadiska zdaňovania.

Ťažba kryptomien (mining): Príjem z ťažby kryptomien sa na Slovensku považuje za ostatný príjem a podlieha štandardnej sadzbe dane z príjmov (19 % alebo 25 %) a zdravotnému odvodu (15 %). Na tento typ príjmu sa zvyčajne nevzťahuje nezdaniteľná časť základu dane na daňovníka. Pri výpočte zdaniteľného príjmu je možné odpočítať preukázateľné náklady spojené s ťažbou, ako sú náklady na elektrinu a amortizáciu ťažobného hardvéru.

Stakovanie (staking): Hoci súčasná legislatíva priamo nešpecifikuje zdaňovanie stakovania kryptomien, odmeny získané z tejto aktivity sa pravdepodobne považujú za zdaniteľný príjem, podobne ako úroky alebo príjmy z ťažby. Tieto odmeny by mali byť zdanené po ich konverzii na fiat menu alebo pri ich použití. Očakáva sa, že v budúcnosti by mohlo dôjsť k legislatívnej úprave, ktorá by presnejšie definovala zdaňovanie príjmov zo stakovania, prípadne ich zaradila do rovnakej kategórie ako príjmy z ťažby.

Požičiavanie (lending) kryptomien: Úroky získané z požičiavania kryptomien sa považujú za zdaniteľný príjem, podobne ako bežné úroky. Tento príjem podlieha dani z príjmov a zdravotnému odvodu.

Obchodovanie s NFT: Predaj nezameniteľných tokenov (NFT) je vo všeobecnosti považovaný za zdaniteľnú udalosť, pričom dosiahnutý zisk podlieha dani z príjmov a zdravotnému odvodu. Špecifické daňové zaobchádzanie môže závisieť od charakteru aktíva alebo práv, ktoré NFT reprezentuje. V súčasnosti na Slovensku neexistujú špecifické predpisy upravujúce zdaňovanie NFT. Pri obchodovaní s NFT môže byť relevantná aj otázka DPH, najmä ak predávajúci je podnikateľom.

Daňové kalkulačky a softvérové nástroje pre kryptomeny na Slovensku

Pre uľahčenie výpočtu a evidencie daní z kryptomien existuje niekoľko nástrojov, ktoré môžu slovenským investorom pomôcť. Na webovej stránke anitaklimkova.sk je k dispozícii daňová kalkulačka kryptomien, ktorá umožňuje vypočítať zisk, daň z príjmov a zdravotný odvod po zadaní obstarávacej a predajnej ceny kryptomeny. Spoločnosť Fumbi v spolupráci s BDO ponúkala službu TAXO, ktorá mala umožniť automatizované vyplnenie daňového priznania pre používateľov platformy Fumbi. Používatelia platformy Revolut môžu využiť partnerstvo s platformou Koinly pre daňové reportovanie a stiahnuť si výpisy z transakcií priamo z aplikácie Revolut. Existujú aj univerzálne aplikácie ako CoinTracker, ktoré slúžia na sledovanie portfólia kryptomien a generovanie daňových formulárov. Je vhodné overiť si, či aj iné kryptomenové burzy, ktoré investori na Slovensku používajú, neposkytujú podobné nástroje alebo daňové reporty.

Aktuálne trendy a očakávané zmeny v regulácii a zdaňovaní kryptomien

Regulácia a zdaňovanie kryptomien je oblasť, ktorá sa neustále vyvíja na Slovensku aj v celej Európskej únii. Významným krokom je implementácia nariadenia EÚ MiCA (Markets in Crypto-assets), ktoré prináša jednotný regulačný rámec pre trhy s kryptoaktívami. Na Slovensku bol v rámci tejto implementácie prijatý nový zákon č. 248/2024 Z. z. o niektorých povinnostiach a oprávneniach v oblasti kryptoaktív, ktorý je účinný od 1. novembra 2024. Tento zákon upravuje rôzne aspekty súvisiace s kryptoaktívami a posilňuje dohľad Národnej banky Slovenska v tejto oblasti.

Hoci sa v minulosti uvažovalo o znížení daňového zaťaženia kryptomien, napríklad zavedením 7 % sadzby dane pre dlhodobo držané aktíva, tieto návrhy neboli schválené a v roku 2025 platia pôvodné pravidlá. Očakáva sa však, že v budúcnosti by mohlo dôjsť k ďalším špecifikáciám v zdaňovaní rôznych typov kryptoaktivít, ako je napríklad stakovanie. Trendom v rámci EÚ je zvyšovanie transparentnosti a požiadaviek na oznamovanie transakcií s kryptomenami, čo sa odráža aj v pripravovanej smernici DAC 8. Niektoré krajiny EÚ, ako napríklad Česká republika, prijímajú kroky smerom k zníženiu daňového zaťaženia kryptomien za určitých podmienok, čo by mohlo byť inšpiráciou pre budúce zmeny aj na Slovensku.

Záver a odporúčania

Správne zdaňovanie príjmov z kryptomien na Slovensku je nevyhnutné pre dodržiavanie zákona a pre vyhnutie sa potenciálnym sankciám. Investori by mali venovať zvýšenú pozornosť aktuálnym daňovým sadzbám, vrátane zdravotného odvodu, a presne evidovať všetky svoje transakcie a súvisiace náklady. V prípade zložitejších situácií alebo nejasností je vhodné konzultovať s daňovým poradcom, ktorý má skúsenosti so zdaňovaním kryptomien. Odporúča sa tiež pravidelne sledovať legislatívne zmeny a oficiálne usmernenia Finančnej správy SR. Využívanie dostupných daňových kalkulačiek a softvérových nástrojov môže výrazne uľahčiť proces výpočtu a evidencie daňových povinností. S ohľadom na dynamický vývoj v oblasti kryptomien a ich regulácie je dôležité byť informovaný a prispôsobiť sa prípadným novým pravidlám a predpisom.

Páčil sa ti článok?